一路“美”,经济之美借力3000亿市场。 2018年我国限额以上化妆品零售额2619亿元(我们预计化妆品整体销售规模将超过3600亿元),同比+9.6%,受益于经济回升美容和近年来的“口红效应”。具有一定的增长韧性,数据显示,在前几轮经济下行中,我国和日本口红产品的销量均呈现一定的逆势增长趋势。

另外,参考美国、日本等成熟市场,我们估计我国人均化妆品消费量有6-7倍的增长空间,我们看好中长期增长我国化妆品行业前景:

1. :随着消费者美容护肤步骤的延伸和“美”意识的增强,中国消费者对化妆品的需求日益多元化。近年来,化妆品、面膜、香水等品类快速增长;

2.量价分析:我们发现,成熟品类的增长越来越依赖涨价(高端),而新兴品类的增长主要是受购买量增加的推动。 2017年美容及个人护理市场零售额增长,量价贡献分别为22%/78%;

3.增长动能:护肤人群扩张带动需求增长;护肤步骤的增加带动品类结构日益多元化;化妆品消费升级带动高端市场增长;国家减税引导海外化妆品消费回归。

从原材料到消费者,化妆品在产业链上一步步前进

化妆品从上游原料开始,往往要经过多个产业链环节的运作,最终到达消费者手中。各个环节的逐步提价,蕴含着化妆品产业链的利润分配格局,值得投资者深入探索。

梳理整个化妆品产业链,拆分各个环节的利润分配格局后,可以发现品牌商无疑是最具核心壁垒的环节。

▌化妆品行业格局碎片化,本土品牌重获市场份额

我国化妆品竞争格局较为分散,品牌集中度还有很大提升空间。

据数据,我国化妆品市场CR10为28.9%,格局较为分散。

相比之下,美国化妆品市场的CR10为57.7%,韩国化妆品市场排名前两位的品牌占据了韩国化妆品市场的45%以上。

未来随着消费者品牌认知度的不断提升和行业并购的趋势,化妆品行业的集中度还有很大的提升空间,这也孕育了龙头企业的增长潜力公司。

国外品牌在美妆市场长期占据主导地位。

以日本、韩国、欧美品牌为首的外国品牌,长期以来在我国化妆品市场占据绝对主导地位。 2017年我国化妆品市场占有率前十名品牌中,国产品牌仅占3席。旗下拥有汉数、一叶子等品牌)、上海百雀羚(拥有百雀羚、三生花等品牌)、嘉兰集团(拥有天塘、美苏等品牌),其余为外资品牌;

上市公司中,上海家化以1.9%的市场份额占据我国化妆品市场第11位,的市场份额约为1.0%,鱼家汇约为0.5 %。

外资品牌的突出表现主要集中在高端市场和化妆品等品类。

从高、中、低端市场来看,据统计,如果以200元作为大众和中高端市场的分界线,本土品牌在2017年高端化妆品市场仅为7.7%,而大众化妆品市场品牌中,本土品牌的市场份额为23.1%。

从品类来看,数据显示,2017年护肤品市场前十名品牌中,本土/国际品牌占比分别为14%/86%,在护肤品市场前十名品牌中占比分别为14%/86%。化妆品市场,本土/国际品牌的份额分别为5%/95%。可见,外资品牌的优势领域主要集中在高端市场和化妆品。

民族化妆品品牌近年强势崛起,市场份额逐步提升。

近年来,随着国产化妆品品牌的强势崛起,本土品牌正在逐步夺回市场份额。凯度报告显示,2013-17年外资品牌在护肤化妆品领域的市场份额连续四年负增长;

此外,根据麦肯锡发布的消费者调查报告化妆品广告代运营,2016年,国内消费者对个人护理/面部护理/粉底/彩妆的偏好率为81%/61%/57%/51%,分别有超过一半。

受益于国产品牌近年来在技术、原料、配方研发等方面的不断投入和研发积累,现阶段部分国产品牌的产品质量已不再逊色于国际品牌。未来,随着消费者对国产化妆品品牌的认可度进一步提升,优质国产品牌有望受益于市场扩张和份额提升的双重驱动。

差异化定位和性价比优势助力国产品牌快速崛起

竞争优势1:本土品牌的产品定位更符合东方人的肤质和需求

本土化妆品更适合东方人的皮肤。与强调科技的欧美化妆品和日韩化妆品不同,我国本土化妆品的定位更偏东方,符合中国人的皮肤特点。主要功效是保湿、修护、舒缓、美白。配方以中草药护肤为主,更容易被中国人接受。

独特的产品定位,寻求差异化的竞争空间。

近年来,越来越多的国产品牌开始注重差异化定位,以在激烈的化妆品竞争中寻求突破。

比如定位海洋护肤,云芳用矿泥护肤,天堂用雪精华护肤。

此外,一些国产品牌结合自身优势,开发药妆品等新品类,努力寻求差异化竞争空间,比如上海家化的裕泽,以及云南白药等医药集团研发的美妆产品,片仔癀,同仁堂。通过产品定位和渠道差异化,避免与国外化妆品巨头的直接竞争,为品牌成长提供空间。

竞争优势2:本土品牌聚焦大众消费市场,渠道深陷,产品性价比高

专注于大众护肤市场,产品定位清晰。与国际品牌专注于一二线城市中高端市场不同,国内品牌进行差异化竞争,依靠产品的性价比优势,聚焦中低端大众护肤需求。 ,并有效捕捉化妆品渗透率的提升和中产阶级的成长。消费升级趋势。

渠道深度下沉,抢占广阔的三四线市场。

在渠道方面,本土品牌更熟悉本土市场的渠道结构,而本土品牌的性价比优势更有利于他们借助经销商体系全面渗透到广大的三分之一,四、五线市场,再牢牢抓住低线城市。消费者对化妆品的需求呈上升趋势。

竞争优势3:多元化营销模式兴起,IP运营助力国产品牌振兴

随着新媒体时代的到来,化妆品的营销模式不再局限于电视广告、平面广告等传统媒体,而是形成了多维度的线上线下营销网络矩阵。

根据微博数据中心发布的数据,通过微博或美妆APP了解化妆品的用户占比超过70%,目前用户占比超过70%。同时,近年来化妆品品牌IP运营的成功案例层出不穷,在吸引市场关注的同时,也为化妆品品牌的多元化营销提供了新思路。

化妆品行业营销方式的转变,不仅给化妆品企业带来了挑战,也为国内新兴品牌的崛起带来了品牌曝光机会。

国内品牌在IP运营、新品发布速度快、生产灵活等方面具有较强的竞争优势,可以结合市场热点打造口碑产品。

一方面,国产品牌已经在市场扎根,更了解国内市场热点和消费者喜好,可以充分利用新媒体(视频植入)、新渠道(电商)等,以便更快地接触到消费者;

另一方面,国内品牌的管理和营销团队均在本地运营,无需国外品牌在开发新产品和探索新营销模式时需要分层审批,可以快速响应市场热点。

▌渠道转型:传统渠道细化,新兴渠道快速增长

传统超市渠道份额下降,CS渠道快速崛起

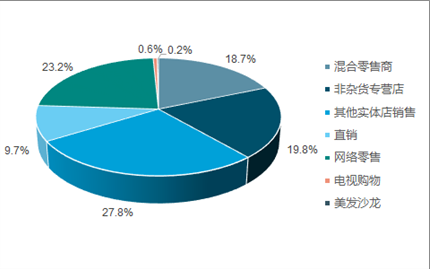

我国化妆品行业的销售渠道近年来发生了深刻变化。传统超市渠道销售占比逐年下降,而电商、化妆品专卖店(CS渠道)等新兴渠道销售占比逐年上升。

数据显示化妆品广告代运营,近年来,虽然我国化妆品超市渠道(包括百货、超市和大卖场、日化店等)仍占主流,但其占比持续下降(市场份额有所增加)从2007年的87%(下降到2017年的66%),非商业超市渠道(包括线上渠道、直销等)的比重逐年上升(从2007年的13%到2017年的34%) ).

日化专营店(CS渠道):服务属性强,经营精细化。在传统超市渠道中,精细化运营变得越来越重要。近年来,百货和超市/大卖场的占比逐渐下降,而日化专卖店的占比逐年上升。

日化专营店作为化妆品品牌集合店,具有专业、丰富、便捷的特点。同时,店内美容顾问(BA)可以为消费者提供产品咨询和使用建议,有助于提高消费者的认可度和信任度,使得消费者转化率明显高于超市等传统渠道。

深耕二三线城市,日化专营店助力国产品牌崛起。

日化专卖店位于百货公司和超市/大卖场之间。他们深入二三线以下城市。它们是中国许多中档化妆品的主要销售渠道。庞大的日化专营店网络加速了品牌的渠道下沉,确保了国产品牌在二三线传统渠道的优势地位。

单品牌化妆品门店崛起,有望引领新零售趋势

单品牌化妆品专卖店最早由英国品牌于1976年建立。从2003年开始,韩国化妆品品牌开始注重单品牌专卖店的建设。

是亚洲第一家从事单一品牌店建设的化妆品公司。目前在全球29个国家拥有3000多家门店,其中中国大陆门店超过300家。另一个韩国知名品牌(悦诗风吟)于2012年作为单品牌店重新进入中国市场,发展迅速。目前,在中国有300多家门店。

单品牌店模式逐渐兴起,成为化妆品线下渠道的重要组成部分。

截至2017年底,老中医、范文华、植物医生、美利小铺、听美小屋等门店均超过1000家; 乌兹莱单品牌店发展迅速,预计2018年将达到500家。

此外,一些新兴和成长中的在线化妆品品牌也通过直销和特许经营相结合的方式快速开设线下门店,以提高市场渗透率,例如悦芙缇、美发世家、尤妮芳和怡叶眼。等等。

单品牌店在客群管理上优势明显,品牌可以直接触达消费者。未来随着线上线下加速融合,单品牌店有望成为美妆行业新的零售发展趋势。

电子商务等新兴渠道增长迅速,国产品牌成为主要受益者

线上渠道发展迅速,品牌积极布局。无论是护肤还是彩妆,线上增速都明显高于全渠道。越来越多的中高端化妆品品牌开始关注电商渠道。例如,欧莱雅集团旗下的高端美妆品牌均开设了天猫旗舰店,雅诗兰黛、资生堂、爱茉莉、上海家化等化妆品集团旗下80%以上的品牌都布局了线上渠道,线上化妆品占比零售额持续增长,目前线上占比约为23%。

早期布局电商,线上渠道红利助力“淘品牌”频频。

线上渠道认知和布局较早,借助互联网渠道的先发优势,一大批“淘品牌”迅速涌现,占领细分市场,如尤妮芳、魔发世家、阿芙精油.

此外,还诞生了一批专业的化妆品在线代理运营公司,如美丽妆、洋子、网创科技、若雨辰等。

▌研发生产:新产品快速迭代,研发量不断增加

规模不断扩大,研发投入比例与国际品牌不相上下。近年来,研发投入稳步增长,技术水平不断提高,产品质量差距逐步缩小。

上海家化、、御家汇、丸美等研发支出占营业收入的2~3%百度框架户,接近大部分国际知名品牌的研发投入比例。

未来随着研发投入的不断加大,我与国际巨头的技术差距有望逐渐缩小。

推陈出新,新产品迭代周期不断缩短。

韩国人普遍采用“速美”模式的概念,通过创造热点和热门款式,不断推出新产品来保持对消费者的持续吸引力。目前韩国新品推出周期从2年缩短到4-6个月,部分品牌每年可以推出400-600个新SKU。

在韩国模式的压力下,我国本土化妆品企业通过不断的配方升级,提高了研发创新的速度。以化妆霜为例,2016年中国CFDA注册的新产品数量已超过1000个,包括香益本草和植村、韩厚、玛丽黛佳等,新产品迭代速度正在加快。

我们看好中国化妆品行业未来的增长前景。品牌力强、产品定位清晰、渠道布局全面的本土化妆品企业有望充分受益于国内化妆品行业的快速崛起,实现市场份额和经营业绩的持续提升)报告来源:中金公司/分析师:范俊昊)

报告/反馈

在线咨询

在线咨询 电话咨询

电话咨询 一键导航

一键导航 主页

主页